您现在的位置是: 首页 > 新车销售 新车销售

中国自主品牌汽车占比达60%_中国自主品牌汽车占比

tamoadmin 2024-06-24 人已围观

简介1.随着北汽幻速解体,自主品牌还能撑多久?2.一汽2025挑战650万销量目标, 车企十四五规划哪家更强?3.自主8大品牌销量最新排名 吉利/长城/比亚迪/奇瑞,表现如何?4.10月车企销量排行榜盘点 上汽大众出现疲软 吉利汽车自主第一5.市场下沉提升新能源汽车渗透率6.车企百亿亏损成常态,中国份额升至全球32%7.中国七大汽车集团8.市场份额跌至新低?别慌,中国品牌还能打虽然从2018年下半年

1.随着北汽幻速解体,自主品牌还能撑多久?

2.一汽2025挑战650万销量目标, 车企十四五规划哪家更强?

3.自主8大品牌销量最新排名 吉利/长城/比亚迪/奇瑞,表现如何?

4.10月车企销量排行榜盘点 上汽大众出现疲软 吉利汽车自主第一

5.市场下沉提升新能源汽车渗透率

6.车企百亿亏损成常态,中国份额升至全球32%

7.中国七大汽车集团

8.市场份额跌至新低?别慌,中国品牌还能打

虽然从2018年下半年开始,已经连续10年蝉联全球汽车市场销量冠军的中国车市按下了减速键。但令人感到振奋的是,中国汽车自主品牌却得到了快速发展。据统计,2019年,中国汽车市场乘用车销量为2144.4万辆,其中自主品牌汽车的销量达到了737.6万辆,份额占比34.1%。而在2014年,这一份额仅为29.2%,2015年上升到33.6%,2017年更是达到历史巅峰,占比38.4%。

为何能够取得如此令人傲娇的业绩?笔者认为,经历了以低价换取市场销量,在合资品牌的夹缝中生存下来之后,自主汽车的品牌向上之路从来都没有停止过。产品力的不断提升,品牌天花板被不断突破,是自主品牌汽车市场份额不断提升的两大动力源泉。

因此,在资金和技术积累从量变到质变之后,自主车企纷纷推出了豪华品牌。

纵观国内车市,随着奇瑞星途的加入,加之之前的吉利领克和长城魏派,当下的国内市场已然形成了中国自主豪华品牌三强鼎立之势。

品牌调性:均属轻奢豪华,来源于母公司的技术积累与市场洞察

在中国自主品牌汽车发展的进程中,“品牌力弱”一直是自主品牌汽车企业和企业家心中的痛。也饱受市场和消费者诟病。就因为品牌的时间短,沉淀少,甚至被贴上了“质廉价低”的标签。

品牌的知名度与美誉度,直接决定了品牌的“溢价”能力。所以,自主汽车品牌的天花板直接形成了价格的天花板。

据统计资料显示,2010年,自主品牌汽车企业70%以上的销量,来自于产品厂商指导价(简称MSRP)8万元及以下车型。2014年后,自主品牌汽车产品价格迅速拉升,到2019年,10-15万元的产品销量占到37%,15万元以上的产品销量占到12.3%,而8万元及以下车型的占比则下降到27.6%。

这一价格天花板的上升变化趋势,让自主汽车企业大彻大悟:豪华品牌呼之欲出,势在必行。

于是,车企纷纷开始行动了。

2016年10月20日吉利领克品牌诞生;2016年11月20日,长城WEY品牌诞生;2017年9月的法兰克福车展上,奇瑞星途EXEED正式亮相。

汽车观察家分析认为,自主豪华品牌的诞生,是建立在母公司的技术积累、市场洞察以及研发平台的支撑下的。

比如星途EXEED,它的母公司奇瑞汽车,是曾经的自主一哥,也是第一个进行正向研发并对标合资品牌的自主汽车企业。奇瑞汽车首个研发和生产自主发动机,销量已经突破750万台;奇瑞还推出自主高端研发平台M3X,首个车网互联雄狮智云系统,等等。而且,奇瑞汽车也是最早洞察到汽车市场的变化趋势:年轻人将成为汽车消费市场的绝对主力军,汽车消费快速升级是一种必然。

正是这些技术积累以及市场洞察,令星途品牌的诞生水到渠成。

再比如领克LYNK&CO,它是吉利收购沃尔沃之后的技术反哺之作。和星途不同的是,领克是利用沃尔沃的技术,再整合吉利全球研发技术,而推出的豪华品牌。

再比如魏派WEY,它是长城汽车聚焦SUV战略,并长期雄踞SUV销量榜No.1的综合实力的体现。哈弗品牌的购车主力在三四五线市场,而WEY品牌则是其补足一二线城市市场的一个重要砝码。

至此,中国国内95后都开始认识并接受了星途EXEED、领克LYNK&CO以及魏派WEY等三个自主汽车高端品牌,也就形成了市场上的三足鼎立态势。

产品布局:顺应市场趋势,满足消费者年轻化和产品升级的诉求

仔细观察我们发现,不管是奇瑞星途、吉利领克,还是长城WEY,其产品主力都是SUV。这是因为,中国汽车自主品牌的崛起,主要得益于中国SUV市场的兴起。

统计资料显示,2009年中国SUV市场销量不到55万辆,只占中国乘用车市场份额的6.9%,而2019年SUV销量已达946.5万辆,份额占到44.1%,年均增长率为32%。在这个细分市场,自主品牌的份额从2009年的29%上升到2019年的47%。2019年排名前20,销量突破30万辆以上的自主品牌已有吉利、长城、奇瑞、长安、比亚迪等,能比肩甚至超越众多强势的合资品牌。

因此,中国自主高端品牌三强,包括星途、领克和魏派,在产品布局上,基本都是围绕着市场需求和消费者诉求在铺排,也就是都是以SUV为主的产品布局。

奇瑞星途,目前有LX、TXL和TX三款SUV;吉利领克:01-05,包括了SUV和轿车,当然前面推出的,都是SUV;长城魏派:WEY VV5、 VV6 和VV7也是三款SUV。

对于这三个高端品牌,可以用一句话总结概括,那就是:产品实力均衡,符合市场需求。

我们就拿星途LX、领克02和WEY VV5三款细分市场一致的车型进行一番对比。

这三款产品的主要特点,就是外观时尚动感,高级潮流,符合当下年轻消费者对于车身设计的主流诉求;内饰精致,配置丰富,动力强劲,充分满足当下年轻消费者对于驾控体验的极致追求。

我们从外观、动力以及车网互联三个维度来进行对比一番。这三大维度,也是当下以95后为主的年轻消费者最为关注的焦点。

首先,外观方面,三款车型可谓不相上下,各有千秋。都是在全球招揽世界级顶尖设计人才,并在欧洲等地有设计研发中心。星途LX的外观科技前卫,领克02的外观则大胆夸张但和谐,而WEY VV5的外观则更加凌厉。这些设计元素,都是当下的年轻消费者所追求和向往的。

其次,在动力上,三款车型都堪称优异,但星途LX表现更佳。这三款车型里面,领克02和WEY VV5主售车型都是匹配的1.5T发动机,而星途LX则是1.6T的四缸发动机。从下图我们可以清晰看到三款发动机的数据差别。

最后,在车网互联方面,三款车型都不遗余力,但星途LX更胜一筹。星途LX和WEY VV5的液晶仪表盘和中控液晶屏都达到了12.3英寸,而领克02的10.25英寸液晶仪表盘和10.2英寸中控屏就略逊一筹。此外星途LX采用的是豪华感十足的一体式连屏,而WEY VV5则采用了分体式屏幕。

领克02和WEY VV5更多的还是靠手机连接车内多媒体系统,相比之下星途LX搭载的雄狮智云3.0系统就强大了许多。毕竟,星途LX搭载的雄狮智云3.0系统是百度Apollo计划的首批战略合作伙伴。依靠强大的生物和夜视等识别系统,星途LX可进行更深度的人脸识别、AR实景导航、全自动泊车、智能家居物联以及人工智能语音等全面功能,并通过星途LX的一体式连屏和触控面板进行操作。

写在最后:

星途、魏派和领克,这三个高端品牌,是当下自主车企突破品牌天花板的傲娇之作。

在国家信息中心近期的一项调研中发现,有近80%的消费者都认为自主品牌的形象有很大提升,其中用户认为提升最大的方面是自主品牌给人的品质感,在做工、材质和细节上已基本与合资没有差别,甚至在一些方面还有所超越。此外,自主品牌在配置方面的优势更为突出,因此才会在与合资的直接碰撞中占据一定的市场。

这些,都归功于自主品牌汽车企业在资金和技术积累之后,开始突破品牌天花板,开始向上走,也开始推出自主豪华品牌。

虽然领克和魏派早于星途入市,占据先发优势,但星途也具备后发制人的冲击力。

最近,哔哩哔哩发布的《后浪》视频火爆网络。其中,笔者最喜欢的两句金句就是“奔涌吧,后浪,我们在同一条奔涌的河流”以及”更年轻的身体,容得下更多元的文化、审美和价值观”。

当下年轻人的特质,就是不盲从,对任何事物都有自己独特的见解。所以,在此我们希望年轻消费者可以根据自己的品牌喜好,选择这三个自主豪华品牌的不同产品。

本文为汽车观察家原创,如有抄袭将依法追究法律责任。

(运营人员:何曙光)

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

随着北汽幻速解体,自主品牌还能撑多久?

由长安汽车、华为、宁德时代共同打造的高端智能电动汽车阿维塔正式亮相,定位中型纯电SUV,续航超700公里,百公里加速不到4秒;长城汽车高端电动化品牌沙龙推出首款车型机甲龙,售价48.8万元,作为全球首款搭载4颗激光雷达的车型,机甲龙开启预订后3.5小时,全部101台限量版便宣布售罄;北汽极狐阿尔法S华为HI量产版首次公开亮相……近期自主品牌新能源汽车集中亮相,标志着我国自主品牌新能源汽车加速向高端化迈进。

自主品牌表现强势

目前国内大部分燃油车市场被合资品牌占领,自主品牌给消费者的印象多是低端,定价集中在15万-20万元。今年以来,在“芯片荒”“电池荒”的冲击下,自主品牌新能源汽车表现强劲。乘联会的最新统计数据显示,自主品牌新能源汽车市场渗透率达36%,豪华品牌新能源汽车市场渗透率为12%,主流合资品牌新能源汽车市场渗透率仅为3.4%;新能源汽车销量排行榜中,前10位有9位是自主品牌车型。

业内人士指出,电动汽车时代给了自主品牌发力中高端市场的机会。除上述近期发布的新车外,吉利极氪、东风岚图、上汽智己等品牌也定位“中高端智能电动汽车”。其中,岚图FREE售价区间为31.36万-36.36万元,岚图近日还推出新款中大型MPV岚图梦想家,预计售价约80万元;上汽智己作为上汽布局高端智能电动汽车市场的自主品牌,将主攻40万元以上市场,首款新车智己L7预售价为40.88万元,将于2022年交付;吉利极氪001售价为28.1万-36万元……由此可见,目前主流自主品牌新能源汽车售价集中在30万元左右及以上中高端市场。

在新造车企业中,蔚来ES6售价35.8万元起,ES8售价46.8万元起,EC6售价36.8万元起;理想ONE售价33.8万元。蔚来分别交付20060辆、21896辆和24439辆,理想分别交付12579辆、17575辆和25116辆。

乘联会秘书长崔东树指出:“自主品牌发力中高端市场的原因是利润较高,同时有较成功的车型,尤其是蔚来、理想等销量还不错。”同时,合资、外资车企没有推出有吸引力的新能源车型,自主品牌借机发力,价格一路走高,占据了更多市场份额。

中高端车市前景广阔但竞争更激烈

“国内豪华纯电汽车市场同比增长600%,最高市场渗透率达15.3%,但传统豪华品牌BBA纯电占比不到1%,一增一减,机会尽显。同时,在35万元+纯电豪华品牌细分市场占比中,中国汽车品牌占比高达72%。从市场层面来看,40万元+纯电市场是中国品牌向豪华进阶的关键。”沙龙智行CEO文飞表示。

和以前相比,现在的汽车消费市场更加多元化,消费者更青睐自主品牌新能源汽车。“年轻人在新能源汽车消费者中占据很大一部分,同时年轻消费者对自主品牌更加信任。”随着消费人群重塑及消费升级带来的影响,自主品牌有望借机摆脱以往低端化的形象。

进一步指出:“未来中高端电动汽车市场会有较好的发展空间,但竞争也更加激烈。目前看来,智能电动汽车还是以特斯拉为代表,规模快速增长,定价不是很重要,因此自主品牌新能源汽车要努力进一步扩大规模。”

综合实力是决胜关键

据了解,热门新能源车型各具优势、特点,如在智能化方面,激光雷达、高算力芯片、智能座舱等已大批量搭载到不同车型上。

除上述自主品牌外,今年以来跨国、合资车企也加快推动高端新能源汽车上市。如上汽通用凯迪拉克豪华纯电中大型SUV LYRIQ近日开启预售,首发车型后驱长续航豪华版预售价格43.97万元,新车将于2022年中交付;奥迪推出纯电动SUV Q4e-tron和Q5e-tron两款基于MEB纯电平台打造的车型,其中Q5e-tron预售价格40万-52万元。

上汽方面曾表示,随着市场结构加速从哑铃型向纺锤形优化,中高端市场将是车企必争之地,吸引互联网科技公司等众多企业投身其中。

由此可见,中高端价格区间赛道将愈发拥挤,其中核心技术、质量、产品力、服务保障等至关重要。崔东树表示:“未来自主新能源品牌有很大的发展潜力,车企想在此价格区间站稳脚跟,需要培育综合实力,不仅要有生产制造的基本能力,还要具备智能化等满足消费需求的能力,以及较强的自主体系组合能力。”

一汽2025挑战650万销量目标, 车企十四五规划哪家更强?

进入2019年之后,我国的汽车市场就一直非常低迷,尤其是对于自主品牌来说更是一场巨大的打击。再加上国六排放标准的实施,一些厂家掀起了降价清库存的活动。却让一些自主品牌显示出了本来的真面目,北汽幻速解体,还有力帆和华泰等企业陷入了经济危机。

很多人都是看着自主品牌一步一步走过来的,都希望有朝一日能超越合资品牌,但现在却承受不住车市寒流的压力。很多人都在担心自主品牌究竟还能撑多久,还有一组数据更是让人非常心寒。现在自主品牌的市场份额已经连续下跌,7月份仅占市场的36%。

更加让人意想不到的就是,现在自主品牌就像是一个班级一样,有一些车企的成绩比较靠前,有些车企的成绩就不容乐观了。吉利、长城、长安汽车都非常不错,但是一些处于末端的自主品牌处境就非常尴尬了,库存车的数量已经超过了警戒线,而且还随时都有破产的风险。

还有一点就是长安的副总裁曾经表示在这次车市寒冬当中,将会有50%的自主品牌被淘汰。通过这一点可以发现,业内人士也对自主品牌的未来表示非常担忧,而且未来的情况可能还会更加糟糕。不管是对于车企来说,还是对于消费者来说,都不能算是一个好消息。

接下来马上就是学生开学,还有十月一国庆节了,也就是我们常说的金九银十。往年在这一阶段都是买车的高峰期,但是看今年的状况估计也救不了场了。造成这种局面的主要原因还是自主品牌的核心竞争力不够,如果不提升还是会被合资车打倒的。自主品牌还能坚持多久?一组数据让人心寒,金九银十也救不了。

自主8大品牌销量最新排名 吉利/长城/比亚迪/奇瑞,表现如何?

7月15日,一汽集团在长春正式发布了自己的 “十四五”发展规划纲要及技术创新战略。

在这次发布会上,一汽集团将接下来的战略目标概括为了“11245”几个数字。

简单来说,这一目标包括:

1:到2025年,集团收入超万亿,销量650万辆,利润680亿元;

1:红旗品牌销量超100多万辆,争取进入世界先进;

2:自主品牌超200多万辆,争取进入世界比较先进;

4:红旗新能源智能汽车占比超40%(全集团占比20%。自主乘用车占比超30%、红旗品牌超过40%;到2030年争取实现绝大部分自主乘用车电动化)

5:创新能力世界先进;员工发展行业一流;党建保障央企领先;社会责任企业前茅;消费者喜爱度行业领先。

具体到各个品牌来看,除红旗在2025年要超过100万辆之外,解放和奔腾也都要超过60万辆;一汽-大众要达到270万辆;一汽丰田达到140万辆。

在2020年时,一汽集团的年销量为370.6万辆。2025年实现650万辆的目标,这意味着未来几年,其年均增长要达到10%以上。而营收方面,从2020年的6950亿元到2025年的万亿以上,年均增长也要到8%以上。

可以说,无论从哪个维度来看,一汽集团都为自己制定了一个“气势十足”的目标。

今年是“十四五”开局之年,如今,一汽已经将“十四五”规划和盘托出,而在此之前,上汽、东风、长安、广汽等也曾多少透露过销量目标。我们不禁好奇,单从数字来看,究竟哪家的目标“更高、更快、更强”呢?

此前,上汽集团曾表示,其2025年的目标是进入全球车企前五,经营规模达到万亿级。虽然没有明确具体销量目标,但从2020年全球车企销量排行榜来看,要进入全球前五,其销量最少也要达到630万辆以上。而万亿级的经营规模,则与一汽的目标不约而同。

长安汽车方面,在2020年8月,长安汽车董事长朱华荣曾表示,到2025年,长安汽车的销量目标是达到300万辆。

至于广汽集团,在2020年底的广州车展上,广汽曾宣布,到2025年要挑战350万辆,总营收达到6000亿元,利税总额超过660亿元。

而东风方面,虽然并没有公布整个集团的销量目标,但却发布了三个“一百万”计划,即到2025年,商用车、自主乘用车和新能源汽车销量分别达到100万辆。

除这些目标之外,不久之前,曾有网友整理过这样一组数据:

比亚迪2025年销目标是300万辆;

长城2025年销目标400万辆;

长安集团2025年销目标600万辆;(注:此为2018年发布的目标)

理想汽车2025年要完成160万辆销量;

奇瑞汽车2025年年销目标200万辆;

恒大汽车2025年年销目标100万辆;

再算上还没公布的其他汽车品牌,预计2025年各车企年销量目标总和为1.2亿辆。

祝各大品牌完成销量目标,顺便提示一下2020年中国汽车销量为0.25亿辆。

虽然有些戏谑,但相较于5年前顺风顺水的“十三五”规划,面对更为复杂的车市环境,诞生于逆风之下的“十四五”规划,必然也将激起更为激烈的竞争。

而面对这样的竞争和变局,对于各个汽车集团而言,借用一汽集团董事长徐留平的话来说,唯有“撸起袖子加油干,不怕艰难往前走”而已。

10月车企销量排行榜盘点 上汽大众出现疲软 吉利汽车自主第一

自2018年下半年开始,中国汽车市场正式进入下行通道,整个2019年都是“降”字当头的主旋律。中国汽车工业协会数据显示,2019年中国品牌乘用车累计销量为851.2万辆,同比下降14.7%,市占率在时隔4年后,再一次低于40%。

网上车市在对2019年中国品牌销量数据进行梳理后发现:排名前8的车企中仅有比亚迪和广汽传祺互换了位置,其它位置均未发生变化。这8家车企中,只有奇瑞汽车呈同比正增长,即便以超130万辆年销量高居榜首的吉利汽车,同比增速仍然为负。而增速下降最快的广汽传祺,同比跌幅更是高达28.1%。

NO.1?吉利汽车

2019年,吉利共销售整车1,361,560辆,尽管出现了下降情况,但品牌超额完成了全年136万辆销量目标,市场占有率稳健增长。值得一提的是,吉利12月终端销量创单月历史记录,达170,000辆。2020年,吉利汽车继续保持“战略定力”,将销量目标定为141万辆,预期同比增长3.6%。

具体车型方面,得益于产品结构的调整,吉利持续向高品质、高技术、高价值方向升级,2019推出了几何A、嘉际、星越、领克03+、博越PRO等多款新车型。其中SUV阵营2019年总销达到709,841辆,占吉利全年总销量比52.1%,博越、缤越、远景X6等车型都是月销过万的热销产品。

轿车阵营的远景、帝豪、缤瑞等车型也继续发挥以往的竞争优势,助力吉利在车市“寒冬”中持续保持较强的抗压能力。领克汽车市场销量持续攀升、连续5个月突破万辆大关,累计销量达128,066辆、同比增长6.4%。

NO.2?五菱

2019年,上汽通用五菱累计销量为979,082辆,同比降低27.8%。其中,当家车型五菱宏光累计仅售出369,515辆,同比锐减20.6%。除了五菱宏光以外,上汽通用五菱旗下的宝骏510、宝骏730以及宝骏360等热门产品也均出现了不同程度的销量下滑,其中,仅A0级SUV宝骏510一款车就比2018年销量减少13万辆以上,其最终在2019年中国SUV销量榜单中仅位列第5。

NO.3?长城汽车

2019年,长城汽车共销售整车914,958辆,与2018年变动并不明显。不过,这其中并不包含皮卡板块,若将其计算入内,长城汽车总销量将为106万辆,同比增长0.69%,在车市负增长的大背景下,微增已是不易。

从品牌销量分布来看,长城汽车的主力依然是哈弗品牌。以M6、H6、F7为代表的主销车型全面覆盖6-15万级紧凑型SUV市场,累计销量超万辆,占长城汽车整体销量的60%。2019年,哈弗品牌共销售新车769,454辆,其中哈弗H6累计销量达386,405辆。

另外,主打入门级紧凑型SUV市场的哈弗M6凭借出色的产品力以及性价比,2019年共销售新车118,811辆,同比增长60%左右。F系的打造很好地承接住了H系的部分市场份额,2019年哈弗F系销量近17万辆,占哈弗品牌整体的20%以上。其中F7累计销量达140,770辆,月均万辆已是常态;WEY品牌2019年的市场表现还是愈趋稳健,累计销量再次突破10万辆。

NO.4?长安汽车

长安汽车在2019年的销量小幅下滑,销量突破80万辆。具体车型方面,SUV产品成为了主力军,长安CS75系列全年累计销量达到了193,227辆,同比增长38%;长安CS35系列全年累计销量141,701辆,同比增长7.8%;长安CS55系列全年累计销量112,219辆。另外在轿车方面,长安逸动全年也贡献销量124,024辆。

NO.5?上汽乘用车

上汽乘用车2019年销量达到695,627辆,同比下滑4.6%。不过这其中荣威、MG名爵品牌旗下的个别车型还是保持了良好的状态。荣威品牌全年销量42万辆,尤其RX5?MAX的推出快速拉升了荣威下半年的销量增长,上市仅三个月,销量持续破万。另外,紧凑型家轿——i5凭借越出色的产品力和亲民的价格,多次超越吉利帝豪,摘得自主品牌轿车月销冠军。

名爵品牌去年的整体销量其实也很稳健,主打“运动”、“性能”、“潮流”等标签的名爵品牌,越来越受到年轻消费者的青睐。海外市场的良好表现,助力品牌整体销量再上新台阶。其中ZS、名爵6两款车最为畅销,占比品牌整体销量的六成以上。另外,名爵2019年还加速了新能源产品的布局,先后推出了EZS、eHS,为其全球化战略的推进再添“”。

NO.6?奇瑞汽车

奇瑞汽车作为2019年销量表现唯一一个保持正增长态势的中国品牌,全年销量达60.56万辆,同比增长12.1%。这样的表现得益于奇瑞新产品的快速迭代,以及营销体系的大规模调整。不管是产品竞争力,还是服务质量均得到了大幅提升。以全新一代瑞虎8、艾瑞泽“双子星”为主的主力车型持续上量。

全新一代瑞虎8全年销量达116,494辆,同比增长130.4%,连续5个月销量过万,为奇瑞带来了不少增量。经过全新换代的瑞虎8在外观、内饰、动力上均有着显著提升。另外,以A+级SUV的车身尺寸,配以A级SUV的价格,也让全新一代瑞虎8受到了更多消费者的青睐。轿车板块,艾瑞泽系列凭借多年来积累的口碑、时尚的造型以及高性价比的优势,单月销量可以说逐月攀升,全年总销量达124,506辆,同比增长11.8%。

NO.7?比亚迪汽车

2019年,比亚迪汽车全年累计销量为451,246辆,同比降低9.7%。不过尽管整体销量有所下滑,但个别车型还是保持了较高的增长速度。其中宋家族累计销量为177,174辆,同比增长26.4%;唐家族共售出76,741辆,同比增长23.6%。不难看出,比亚迪也在不断调整自身的产品结构,高附加值的产品占比正在显著提升。

连续6年位居全国新能源车销量第一、新能源总产销超73万辆的比亚迪,2019年在这个优势市场却出现了3.4%的销量同比下滑。具体车型方面,除了上述提到的王朝系列的两大家族外,秦家族也取得了62,189辆的年销量,上市至今累计销量超23万辆。元家族2019年销量为61,900辆,其EV车型同比增长73.4%。于去年推出的比亚迪e系列共售出22,422辆。

NO.8?广汽传祺

广汽传祺2019年全年累计销量384,578辆,同比减少28.14%。与此同时,其年产量也出现了高达31.09%的同比降幅。整体来看,广汽传祺在销量端衰退的核心原因在于SUV产品竞争力变弱。A级SUV传祺GS4在换代之前,月销量仅维持在数千辆水平,与其巅峰时期月销3万+的水平相差甚远。

不过从2019年11月起,经过全面升级的第二代传祺GS4重回“月销万辆俱乐部”,在去年12月更是达到1.28万辆。此外,家用MPV传祺GM6也为广汽传祺在过去一年中提供了超过3万辆的销量增量。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

市场下沉提升新能源汽车渗透率

来自乘联会的数据统计,10月车企销量排行榜新鲜出炉,前十五名中自主品牌占据4席位,按销量高到低分别是吉利汽车,长安汽车,长城汽车以及奇瑞汽车;合资品牌占据11席位,仅有上汽大众出现同比下滑,有点疲软的苗头,整体销量依然还是合资占据大头,自主品牌需继续追赶才有机会。

车企销量排行前三名分别是一汽大众,上汽大众,上汽通用,其中一汽大众销量为210945辆,上汽大众销量为149003辆,上汽通用为148058辆,一汽大众以绝对销量(超20万辆)优势占据排行榜第一名,上汽大众和上汽通用销量相当,全部接近15万辆,不同的是上汽大众销量同比下滑16.8%,10月份排行榜各家车企销量全部呈现增长时,上汽大众却销量下滑,难道大众也开始不香了吗?

自主品牌销量前三名吉利汽车,长安汽车,长城汽车,销量分别为129495辆,107907辆,107309辆,其中长安汽车增长最多,同比增长50%,长城汽车紧跟其后,同比增长11.5%,吉利汽车虽然销量第一,但同比销量仅增长1.8%。另外,长安汽车增长最多主要是“PLUS”车型的成功,也就是长安CS75?PLUS和逸动PLUS的推出,前者10月份超过了3万辆,后者则超过了2万辆,仅这两款PLUS车型就超越了5万辆,可见有一款畅销车型对车企至关重要,更何况长安汽车出现了两款车,销量同比增长较多也在情理之中。

奇瑞汽车10月销量为62333辆,排在第十三名,能进前十五名,奇瑞汽车主要依赖瑞虎8系列,奇瑞汽车已经连续三个月(8-10月)入围排行榜,8月份和9月销量分别超4万辆,位于排行榜最后一名,10月份逆转销量超6万辆,排行榜上升2名,奇瑞汽车开始发力了,值得恭喜。

排行榜中合资品牌的日系丰田和本“四田”销量同比出现高增长,说明消费者热衷购买日系车。SUV车型中本田CRV,本田XRV,丰田RAV4,缤智,皓影,再加上逍客和奇骏,7款车型全部入围SUV前十五名排行榜,基本占据半壁江山;轿车车型中轩逸,卡罗拉,思域,雅阁,雷凌,凯美瑞,6款车型入围轿车前十五名排行榜。从销量增长中可以看出中国消费者对日系车喜欢程度越来越高。

另外,BBA中的宝马和奔驰也入围前十五名,华晨宝马销量为58436辆,同比增长28.6%,排在第十四名,北京奔驰销量53547辆,同比增长11.6%,排在第十五名,虽然两车企排在最后的名次,但销量同比增长不少,说明中国消费者消费水平提高了,豪华车销量也提升了。

写在最后:车企销量排行榜前十五名是消费者购车占比最大的车企,其中合资品牌车企占比较大,留给自主时间越来越少,中国汽车市场洗牌也加剧了,不光要淘汰自主品牌,合资品牌也不例外,笑到最后才是真正的“王炸”。未来中国汽车市场会剩下那几家车企?欢迎评论区留言讨论。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

车企百亿亏损成常态,中国份额升至全球32%

市场下沉提升新能源汽车渗透率

2022年6月新能源汽车市场份额为23.84%,其中新能源乘用车市场份额为25.60%。值得关注的是,中国自主品牌新能源乘用车的渗透率不断攀升,2022年6月份高达43.66%,占比稳超四成;1-6月则为40.30%,远远高于市场整体水平。

历史数据显示,从2005年到2015年,中国新能源汽车用了10年渗透率才突破1%;从2016年到2019年上半年,3年多时间渗透率从1%快速提升到5%;从2019年下半年到2020年上半年,受行业调整等多重因素影响,新能源汽车增长出现短暂停滞;但从2020年下半年开始,行业又走上增长快车道。最新数据显示,中国新能源汽车2022年上半年的渗透率已高达21.6%。

我国新能源汽车进入了规模化快速发展阶段,稳定和扩大新能源汽车消费是保障汽车产业平稳发展的重要途径,工信部将会同有关部门进一步扩大新能源汽车的推广规模,促进汽车消费。

政策驱动和市场驱动的双重拉动,为新能源汽车市场的持续向好提供了坚实基础。

中国七大汽车集团

时间进入到8月,包括大众、丰田、戴姆勒在内的多家跨过车企纷纷公布其今年上半年财报。其中,法国制造商雷诺亏损600亿成为上半年亏损最厉害的企业,其余各企业亏损金额均超过百亿。

值得注意的是,成本控制达人丰田在本次全球性的汽车危机中,表现最为突出,虽然利润下滑80%,但是依旧保持着盈利,这在“百亿亏损”成为常态的当下显得难能可贵。

在全球范围内来看,新冠疫情的影响是造车各车企销量、利润巨幅下滑的主要因素,不少地方仍处于停工停产的状态。随着中国疫情得到控制,各车企早已进入正常生产运营,中国市场不仅成为绝大多数车企的唯一增长点,同时也将在全球汽车市场份额中的占比提升至32%。

全球车企共克时艰

“受新冠肺炎疫情影响,全球汽车市场需求骤降,日产销量严重下滑,工厂开工率也大幅下降,经营形势非常严峻。”7月28日,日产汽车公司首席执行官内田诚在2020财年第一季度(4-6月)业绩说明会上表示,“就盈利能力和自由现金流而言,2020财年将是日产汽车充满挑战的一年。”

充满挑战的不仅仅是日产,联盟上的“友军”更是处在水深火热的地步。今年上半年,亏损高达74亿欧元的雷诺汽车,是全球主流跨国汽车集团中亏损最高的车企。雷诺表示,亏损中有48亿欧元来自与日产的纠葛,其中包括42.9亿欧元的资产减值和重组成本。

值得注意的是,在如火如荼的中国市场里,雷诺是声量最小的那一个,甚至乘用车公司东风雷诺已经撤离中国市场。没有中国市场的支持,雷诺在这一次的摔跤中显得特别的疼。

不仅是雷诺日产联盟,今年上半年,各大车企都面临着营收锐减、销量下滑的处境。以德国三巨头为例,尽管近几个月在中国市场都取得了不错的增长,但上半年整体营收依然出现了大幅度的下滑,其中大众和戴姆勒亏损均超过10亿欧元。

日前,大众汽车集团公布了2020年上半年财报。数据显示,今年1-6月,大众汽车集团销售收入为960亿欧元,同比下降23%,息税前利润亏损14亿欧元,而去年同期的数据是盈利96亿欧元。

更为尴尬的是由于“排放门”事件持续发酵,大众汽车集团在如此困难之际还被迫付出了7亿欧元的特殊项目支出,这也使得今年上半年大众汽车集团亏损超百亿人民币。

不仅如此,大众集团也在今年上半年丢掉了全球销冠的桂冠,以近三十万之差让贤于丰田汽车。

另一边,戴姆勒的情况也不容乐观,收入大幅下滑29%至302亿欧元,净亏损高达19.06亿欧元。

戴姆勒股份公司董事会主席康林松表示,“公司已经在困难时期努力保存现金储备,并看到了销售复苏的初步迹象。尽管中国市场出现反弹,但近几个月累积的业务亏损在年底前无法恢复,因此需要采取更多的措施来进一步削减成本。”

也就是说,戴姆勒在整个2020财年都有可能处于亏损状态。在一个月前的股东大会上,戴姆勒还宣布,将年初订下的裁员数量从15000人上升至20000人,人力成本开支的削减幅度上涨至20亿欧元。

一时间,各大车企的财报公示就像是一场比惨游戏。在全球汽车消费市场的节节败退下,中国市场开始逐渐显现力量。

2020的重要角力场

在这场席卷全球的疫情下,中国是最早走出疫情影响的市场,不论是各厂家积极复产复工,恢复正常运营,在消费端也有地方积极出台政策释放购买力。

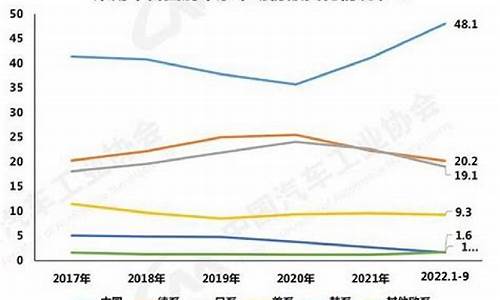

总而言之,中国已然成为最抗压最具弹性的市场。根据汽车行业分析师崔东树统计,目前,中国汽车产销已经占全球总额的32%,这个全球最大的单一市场再次壮大了几分。但从近几年的占比变化来看,本次打破记录,实属躺赢。

2018年中国汽车占世界30%,但2019年这一数字下降到29%,而这一时期的下滑正值以国内SUV冷却为主因的汽车寒冬。

同样,这一寒冬一直延续到了2020年,不过令人意外的是,在2020年的疫情之下,全球汽车行业因为各国政策不一极不稳定,得益于疫情的控制,中国反而成为恢复最快的市场。

不论是国内的市场弹性还是地方对于汽车产业的重视程度,经此一役,各大汽车公司再一次审视这个全球的单一市场。

对于有些企业来说,重视远远不够,不管是德系日系美系,这里都成为了挽狂澜于既倒的最后一片沃土,他们对中国市场会格外重视。

对于消费者,这可能是好消息,但是对于自主品牌而言,等待着他们的会是诸多合资们更为激烈的竞争。

另一方面,在更激烈竞争的同时,机会也随之而来。复工复产以来中国经济稳中向好,外资看好中国市场纷纷加大投资。继大众宣布投资10亿欧元入股江淮后,日本丰田公司宣布在中国市场投入2亿多人民币,与中国五家企业联合成立商用车燃料电池系统研发公司。

可以预见,除了残酷的竞争外,类似的多样性多形式的合作也将在自主品牌与外资品牌中频繁出现。

2020年之后,中国市场将成为全球汽车最重要的角力场,谁能抓住机会,谁才有资格去看看未来。

ALTTT/文

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

市场份额跌至新低?别慌,中国品牌还能打

中国七大汽车集团

第一汽车集团位于吉林省会长春市,成立于1953年7月。一汽集团位列2021年《财富》世界500强第66名,超过韩国现代汽车。

一汽合作的外资汽车品牌有日本丰田和德国大众等,自主品牌有红旗、解放等。2021年一汽集团全年营收7070亿、整车销售350万辆。其中自主品牌红旗品牌突破30万辆,解放品牌销售44万辆。

东风汽车也称“二汽”,成立于1969年,总部位于湖北省武汉市。东风汽车位列2021年《财富》世界500强第85名,超过日产汽车。东风合作的外资汽车品牌有日本日产和本田,法国标致和铁龙,自主品牌有风神、岚图等。2021年东风集团整车销售327.53万辆。其中自主品牌乘用车销量54.2万辆,同比增长32.2%。

上汽集团成立于年,总部位于上海市。上汽位列2021年《财富》世界500强第60名,紧随德国宝马集团(第54名)。上汽合作的外资汽车品牌有德国大众、美国通用,自主品牌有荣威和名爵等。2021年上汽集团整车销售546.4万辆,其中自主品牌285.7万辆,占比52.3%,自主品牌首次超过合资品牌。

长安汽车位于西部重庆市,1958年造出国内首辆吉普车—“长江牌”46型吉普车,年进入汽车领域。长安汽车合作的外资汽车品牌有日本马自达和美国福特,自主品牌有长安等。2021年长安汽车集团销量230万辆,其中乘用车销量163.6万,自主品牌120万辆,自主品牌占比73.35%。

长城汽车成立于年,总部位于河北省保定市。长城汽车旗下现有哈弗、魏、欧拉、坦克和长城皮卡五个品牌,长城汽车是SUV的领导者,其哈弗品牌常年位居SUV领域首位。2021年长城汽车销量128万,同比增长15.2%;营业收入1363.17亿。

吉利汽车成立于1997年,总部位于浙江省杭州市。吉利汽车旗下现有自主品牌吉利、领克、几何、极氪,国际品牌宝腾汽车、路特斯、沃尔沃等。吉利汽车2021年总销量为132.8万辆,同比实现正增长。

比亚迪汽车成立于1995年,总部位于广东省深圳市。比亚迪是以充电电池起家,2003年正式布局新能源汽车,2005年首款车型上市。比亚迪旗下现有王朝系列、海洋系列等多款自主车型。比亚迪2021年汽车销量72万辆,其中新能源59.37万辆,同比增长231%。比亚迪新能源汽车销量位居全球汽车品牌前列。

4月份汽车销量出炉后,可谓有人欢喜有人愁,但要说“愁滋味”,恐怕不少中国品牌有着更深的体会。

销量、市占率双双下滑

中汽协数据显示,中国品牌乘用车4月销量为53.2万辆,同比下降9.4%;市场份额比去年同期下滑2.6个百分点,跌至34.6%。

这也创下了自2010年以来,中国品牌的市场份额新低,上一次新低是2014年8月,市场份额为37.9%。

再看看中国品牌近10年的销量表现,从2011年开始,自主品牌在SUV红利的推动下快速发展,市场份额在2017年达到顶峰,全年销量1084万辆,同比增长3.02%,市占率提升到41%。

中国品牌的成长,很大程度依赖SUV市场的爆发。

当中国品牌要继续向千万大关迈进时,2018年国内车市首次出现负增长,自主品牌市占率的拓张被按下暂停键;幸运的是,其市场份额保住了41%不变。

不过到了2019年,车市跌幅进一步扩大,中国品牌难逃此劫,市场份额回落至37%,相当于降到2015年的水准。

2018年后车市遇冷,SUV红利消退,中国品牌销量份额开始下滑。

2020年的形势也不容乐观,1-4月,中国品牌乘用车共销售168.9万辆,同比下降39.3%,市场份额同比下降2.5个百分点至38.1%。

如果只是销量下滑,那完全可以理解,毕竟今年受疫情影响,整个汽车行业都不景气;但销量和市场份额双双下跌,说明中国品牌的发展肯定出现问题了,而这背后,问题到底出在哪呢?

市场份额为何失守?

事实上,自主品牌销量份额下滑的原因有很多方面,往大里讲,主要离不开两点。

首先是“内忧”,人口红利不再、首购用户减少,是中国品牌面临的一大现实问题。

一份调查结果显示,90后年轻用户是中国品牌的主流消费人群,2019年自主SUV用户中,90后占比28.5%;同期合资SUV中,90后的比例只有20.4%。

中国品牌SUV的用户结构更显年轻化。

具体到车企,上汽名爵的90后用户比例超过30%,广汽传祺、东南汽车、吉利汽车和长城汽车等中国品牌,90后用户比例也相对较高。

90后成中国汽车品牌消费主力。

2020年,90后开始步入30岁门槛,本以为这波“后浪”能够接班80后成为首购大军,可由于计划生育政策的影响,90后的出生人数大幅下降,导致首购用户数量大幅缩减。

同时,80后今年步入40岁门槛,曾经的首购用户转向增换购市场,再大大缩窄了自主品牌的用户来源。

根据国家统计局数据,90后人口比80后减少了23%,人口结构的变化,直接带来的就是车市增长的下降。

其次是“外患”,近年合资品牌“集体向下”,抢走了自主品牌不少市场份额,我们把这些向下进攻的合资车企分为三类:

一类以北京现代为代表,因销量表现未达预期,直接将新车型的价格定位到和自主品牌的位置;

二类以上汽通用为代表,基于市场竞争压力,终端售价大幅打折,与自主品牌车型形成了竞争关系;

三类是最“贪心”的,自己原来的“地盘”足够强大,却还是要来抢中国品牌的饭碗,比如一汽-大众新推出的“捷达”品牌,即直接冲着自主品牌而来。

售8.48万起的捷达VS5,上市第4个月就月销破万。

以上种种不难看出,自主品牌真的顶着巨大压力,在内忧外患的双重夹击下,销量滑坡、份额失守似乎就成了定数。那么对中国车市来说,是好事还是坏事呢?

中国品牌需要优胜劣汰

笔者认为至少不是坏事。中国汽车产业集中度低,需要优胜劣汰、需要兼并重组,这句话喊了很多年了。

国内拥有上百家自主车企,从增量时代迈向高质量发展的过程中,部分车企已经被市场边缘化,进入生死存亡时刻;2020年裁员降薪、经营困难的车企更是不断涌现。

所谓“梅花欢喜漫天雪,冻死苍蝇未足奇”,今年虽是车市寒冬,但寒冬只会冻死“软弱的苍蝇”,免疫力不足的企业无法经受这种严峻考验是不足为奇的。而“梅花”照样独傲霜雪,我们需要的正是像“梅花”一样,有产品品质和品牌实力做保证、不惧严寒的中国车企。

近几年,中国品牌市场格局的变化,亦为这场淘汰赛做足了铺垫。1-4月,排名前十的中国汽车集团,销量合计513.2万辆,占汽车总销量89.1%,高于上年同期0.6个百分点。

回顾2019年,排名前十的中国汽车集团,销量占比达90.4%,高于上年同期1.5个百分点……从行业格局看,头部车企越来越强,市场集中度不断提高,将有助于中国汽车产业的兼并重组。

所以,尽管整个中国品牌乘用车市场份额下降了,可这是必然的,也是不足为患的。我们更应该关注头部车企的发展质量,恰恰是那些主流中国品牌,才代表着中国品牌乘用车的未来。

头部中国品牌市场认可度持续提升

中国品牌SUV在一线城市的市场份额变化,能很好地体现头部品牌的引领作用。

2010年以前,中国品牌在一线市场一直缺乏影响力,市占率非常低。2011年哈弗H6上市,中国品牌在一线市场的影响力开始回升,长安CS75、瑞虎5、传祺GS4、博越、荣威RX5等产品的强势入局,让中国品牌口碑大涨,消费者认可度飙升。

中国品牌SUV一线城市用户比例逐年提升。

此外,过去为了突出性价比优势,和合资产品错位竞争,自主SUV主销产品的定价均在15万以下,并把15万作为产品规划的价格红线。

2017年,传祺GS8、WEY VV7等车型上市,并获得了不错的市场表现,头部中国车企看到新的市场机会。它们不再只满足10万以下的低端用户,正努力渗透到15-20万市场,未来随着更多中高端产品相继推出,自主SUV在15万以上的产品线日益丰富,中国品牌“向上”之路将走得更加稳健。

定价15万以上、首款月销过万的中国品牌SUV——传祺GS8

中国品牌成功突破价格天花板,持续高端化。

回头看中国品牌的发展,我们发展的时间太短了,奔驰、宝马、福特、雪佛兰都是百年品牌,中国第一家民营车企,吉利汽车成立不过23年。

但积累时间短,不是中国汽车工业的劣势,相反,仅用短短20年,中国汽车工业就形成了比较完整和成熟的工业体系,主流自主品牌也从价格优势主导,转向品质和技术领先主导。

现在,我们可以很自信的说,许多中国车在设计、内饰氛围、驾控等方面完全不输合资车;新技术上,无论是5G技术还是车载智能网联系统,中国品牌亦取得了局部领先,这些都为将来的发展打下坚实基础。

写在最后:总的来说,中国品牌乘用车市场份额下滑,反而是一个去芜存菁的过程,是大势所趋。我们不要只看总体,要关心标杆车企的发展质量,若标杆车企的市场份额能稳住,那基本上中国品牌的未来就能稳住,这是不夸张的。

但要稳住其实不易,在这一过程中,头部中国品牌仍需直面德系、日系的挤压,市场竞争日趋激烈。当然,一切进化都伴随阵痛期,只有这样残酷又惨烈的竞争,才能倒逼中国汽车产业快速发展,我们可以做的,就是坚定地支持和相信中国品牌。

文 |?葫鹿娃

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

上一篇:汽车附着力定义,汽车附着力计算